Finanzbuchhaltung (FIBU)

Der laufende Geschäftsverkehr chronisch (im Journal) und systematisch (in den Konten) erfasst.

Die Finanzbuchhaltung dient

- der Ermittlung der Vermögenslage mittels Inventar und Bilanz

- der Feststellung des Erfolges mittels Erfolgsrechnung

- Die Liquiditätssteuerung und Finanzplanung mittels Geldflussrechnung

Die Zahlen der Finanzbuchhaltung sind für die Führung der Unternehmung zum Teil ungeeignet, weil sie einerseits stile Reserven enthalten und anderseits nur den Gesamterfolg und nicht den Erfolg je Prdukt oder Dienstleistung ausweisen.

Betriebsbuchhaltung

In der Betriebsbuchhaltung werden die durch die Leistungserstellung entstandenen Kosten erfasst und den durch die Leistungsveräusserungen erzielten Erlösen gegenübergestellt.

Die Kostenerfassung erfolgt nach

- Kostenarten (z.B. Materialkosten, Personalkosten, Abschreibungen)

- Kostenstellen (z.B. nach verschiedenen Abteilungen wie Einkauf, Lager, Fabrkation, Verkauf)

- Kostenträgern (z.B. nach den hergestellten Produkten oder Leistungen)

Die Betriebsbuchhaltung ist eine rein interne Rechnung. Sie stellt Unterlagen für die Kalkulation sowie die Kosten- und Erfolgskontrolle bereit.

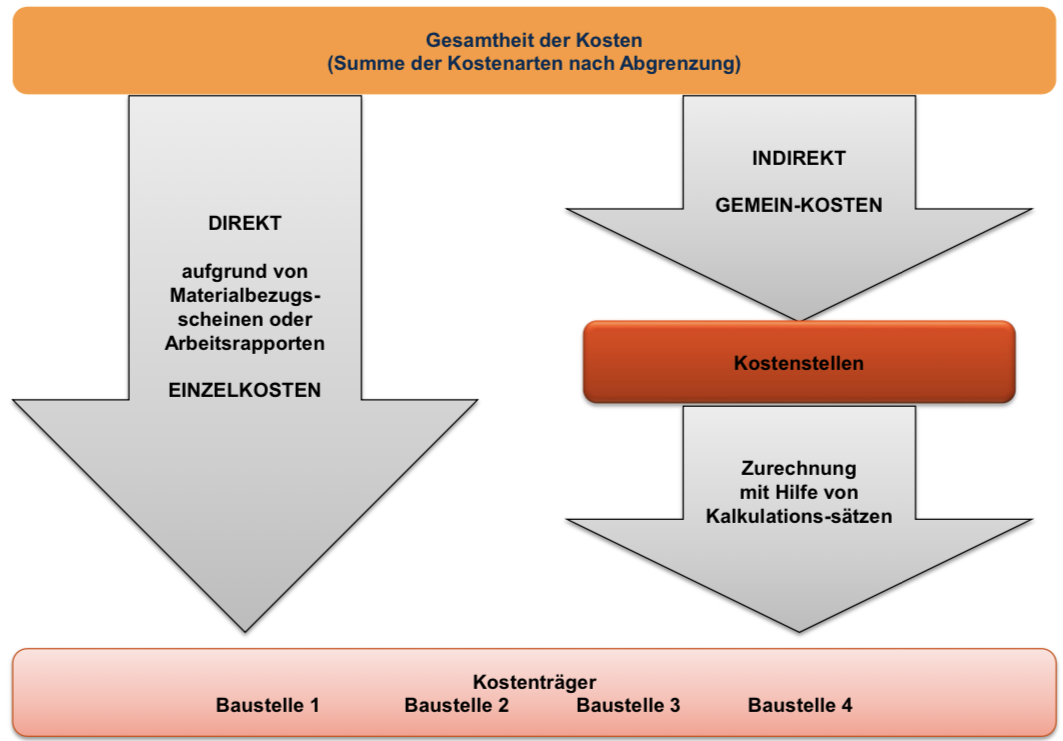

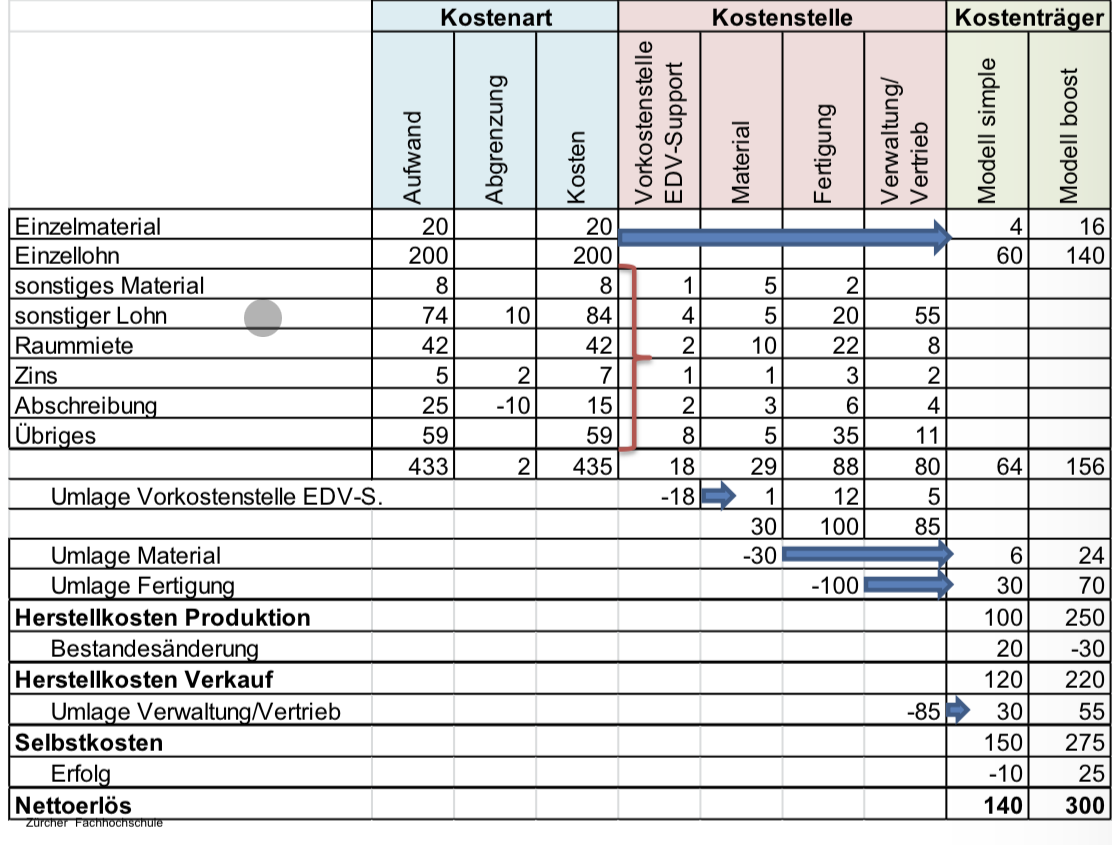

Vollkostenrechnung

Verteilt die gesamten Kosten auf die verschiedenen Kostenträger

| Kostenarten | Kostenstellen | Kostenträger |

|---|---|---|

| Welche Kosten fallen an? | Wo fallen Kosten an? | Wofür fallen Kosten an? |

| z.B. Vollkornmehl, Hefe, Salz und Wasser, sowie Mietkosten für die Backstube, den Lagerraum und die Verkaufsläden | z.B. in der Backstube, im Lagerraum und in den Verkaufsläden | z.B. für Vollkornbrote oder Apfelkrapfen |

-> Graphische Darstellungsform der Vollkostenrechnung ist der Betriebsabrechnungsbogen BAB

Kostenartenrechnung

Einzelkosten (direkte Kosten)

Erklärung: Alle während dem Leistungsprozess für ein bestimmtes Produkt (Kostenträger) entstandenen Kosten, welche sich diesem direkt zuordnen lassen. Beispiel: Die Materialkosten können jedem einzelnen Produkt genau zugeordnet werden. Ein Kleid braucht eine genau bestimmte Menge Stoff. Verwendung: Übertragung in die Kostenträgerrechnung

Gemeinkosten (indirekte Kosten)

Erklärung: Alle während dem Leistungsprozess entstandenen Kosten, welche sich nicht einem bestimmten Produkt zuordnen lassen, sondern zur Erstellung mehrerer Produkte angefallen sind. Es ist nur bekannt, in welchem Bereich sie entstanden sind. Beispiele: Die Mietkosten für das Fabrikationsgebäude lassen sich nicht direkt den einzelnen Produkten zuordnen, denn sie werden von allen erstellten Produkten gemeinsam verursacht. Verwendung: Übertragung in die Kostenstellenrechnung

Sachliche Abgrenzung

- Kalkulatorische Zinsen (berücksichtigt, dass eigentlich auf dem Eigenkapital auch ein Zins bezahlt werden müsste -> Opportunitätskosten)

- Kalkulatorischer Unternehmerlohn: fkitives Gehalt des Unternehmers

- Kalukatorische Mieter: fiktive Miete für die Benutzung eigener Räumlichkeiten des Unternehmens -> Opportunitätskosten

- Stille Reserven: Über-/Unterbewertung Anlagevermögen, Lager

- Kalkulatorische Abschreibungen: Abweichender Abschreibungsaufwand

Kostenstellenrechnung

- Verteilugn der Kostenarten (Gemeinkosten) auf Kostenstellen

- Umlage von Kostenstellenkosten auf andere Kostenstellen (innerbetriebliche Leistungsverrechnung)

- Ermittlung von Zuschlagssätzen für die Kostenträgerrechnung

- Ermittlung von Soll-Ist-Abweichungen zur Wirtschaftlichkeitskontrolle

Kostenträgerrechnung

Die hergestellten Güter und die erbrachten Dienstleistungen werden als Kostenträger bezeichnet. Diese Kostenträger haben die von ihnen verursachten Kosten zu tragen.

Zuschlagssätze

Zuschlagsatz

GemeinKostenZuschlag (GKZ)

Mateiralgemeinkostenzuschlagsatz

Fertigungsgemeinkostenzuschlagsatz

Verwaltungskostenzuschlagsatz

Vertriebsgemeinkostenzuschlagsatz

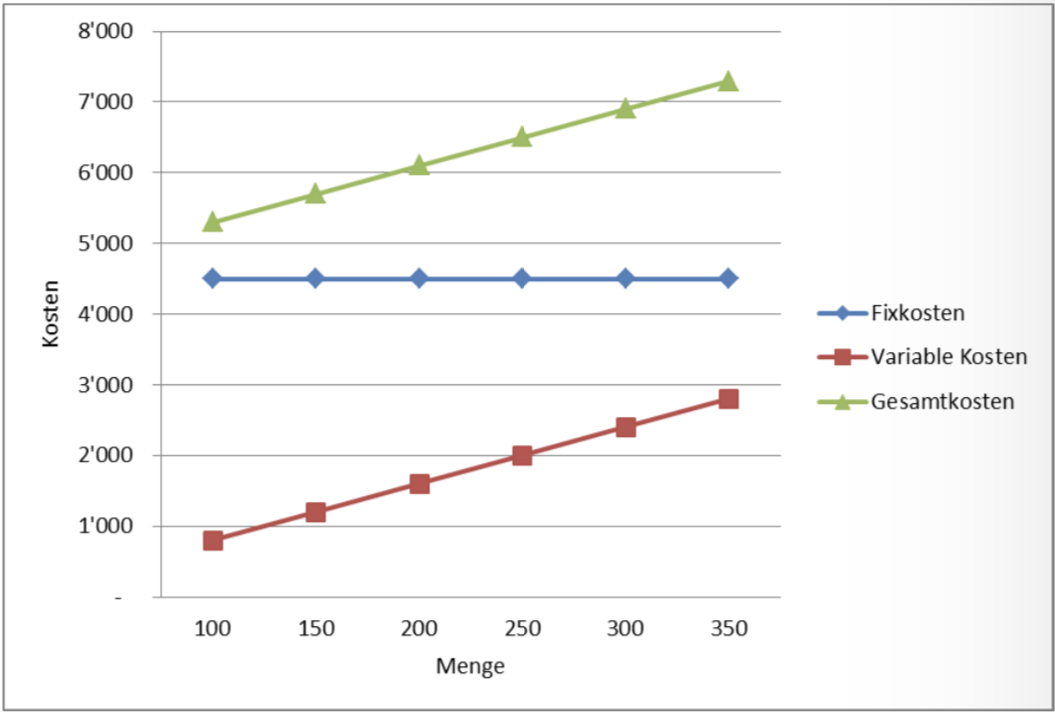

Teilkostenrechnung

Umfasst alle Kostenrechnungssysteme, welche sich auf die Betrachtugn der direkt einem Kostenobjekt zurechenbaren Kosten (=Einzelkosten) beschränken.

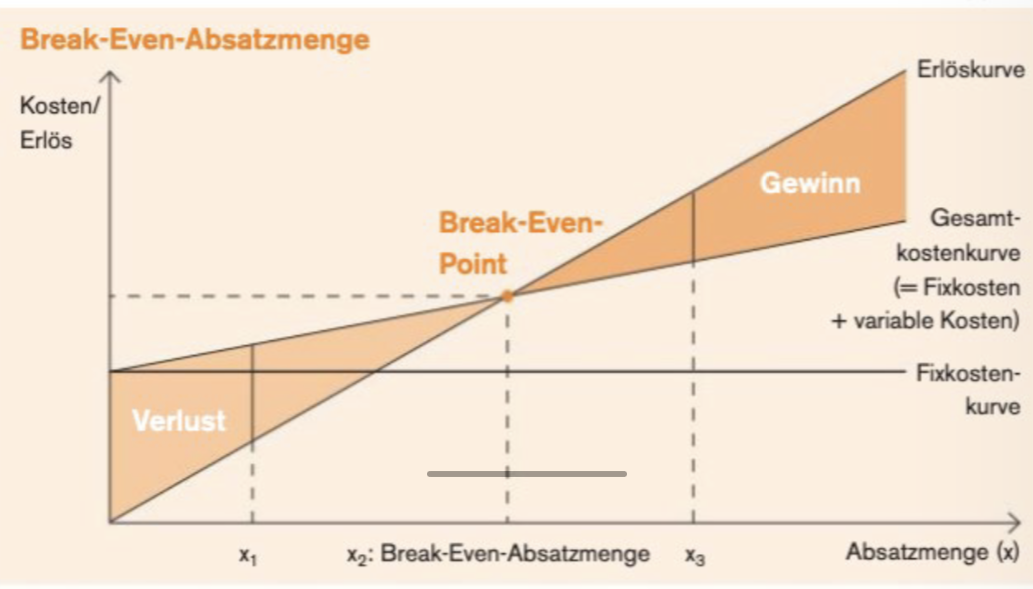

Fixkosten: Diese Kosten fallen in konstanter Höhe an, unabhängig von produzierten Mengen eines Produkts, z.B. Mietkosten. Variable Kosten: Diese Kosten hängen von den produzierten Menge eines Produktes ab, z.B. Materialeinzelkosten Deckungsbeitrag: Dieser entsteht, wenn der Verkaufspreis grösser als die variablen Kosten pro Stück ist. Er steht zur Deckung der fixen Kosten zur Verfügung. Break-Even-Absatzmenge: Bei dieser Verkaufsmenge wir dei Gewinnschwelle erreicht.

Gesamtkosten Fixkosten + variable Kosten

Break-Even-Analyse (Gewinnschwelle / Nutzschwelle)

Mengenmässige Nutzschwelle berechnen

Deckungsbeitrag / Stück:

Break-Even-Point berechnen

Kostenfunktion = Erlösfunktion Fixkosten (FK) + [var. Kosten (VK) /Stk * Menge(x)] = Preis(P)/Stk. * Menge(x)

Break-Even-Absatzmenge (x)